Artykuł

Przygotowanie do badania sprawozdania finansowego 2020

Badanie sprawozdania finansowego za 2020 r. będzie przebiegało w odmienny sposób, niż to miało miejsce w latach poprzednich. Pandemia COVID spowodowała, że podczas badania sprawozdania finansowego występuje zwiększona liczba ryzyk, na które biegły powinien zwrócić szczególnie uwagę.

W celu pomocy biegłym rewidentom w przygotowaniu się do badania Polska Agencja Nadzoru Audytowego (zwana dalej PANA) 13 listopada 2020 r. opublikowała zestawienie komentarzy oraz opracowań artykułów dotyczących badania sprawozdania finansowego w obliczu pandemii.

Przedstawione komentarze i opracowania (omówione w dalszej części artykułu) mogą być też pomocne jednostkom, których sprawozdania finansowe podlegają badaniu przez biegłego rewidenta. Jednostki te dowiedzą się bowiem, jakie aspekty będą szczególnie brane pod uwagę podczas badania, dzięki czemu mogą lepiej przygotować się do audytu.

Przygotowanie się jednostki do badania sprawozdania finansowego

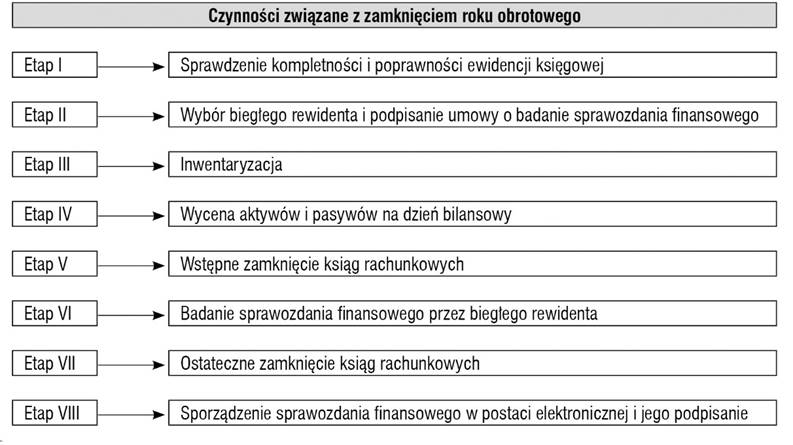

Zamknięcie ksiąg rachunkowych następuje na dzień kończący dany rok obrotowy. Przed ich zamknięciem jednostka powinna przeprowadzić określone czynności, aby rzetelnie i jasno przedstawić sytuację majątkową i finansową, prawidłowo ustalić wynik finansowy oraz poprawnie sporządzić sprawozdanie finansowe. Czynności związane z zamknięciem roku obrotowego można podzielić na etapy, przedstawione poniżej.

Rysunek. Etapy zamknięcia roku obrotowego

Etap I. Sprawdzenie kompletności i poprawności ewidencji księgowej

Na początku jednostka powinna sprawdzić, czy prowadzona przez nią ewidencja księgowa jest kompletna i poprawna pod względem formalnym. Do ksiąg rachunkowych okresu sprawozdawczego należy wprowadzić, w postaci zapisu, każde zdarzenie, które nastąpiło w tym okresie sprawozdawczym. Następnie należy przeanalizować, czy zostały ujęte wszystkie osiągnięte, przypadające na rzecz jednostki przychody i obciążające je koszty związane z tymi przychodami, dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty. Zapewnienie kompletności i poprawności ksiąg rachunkowych wiąże się m.in. z koniecznością wprowadzenia do nich wszystkich operacji dotyczących danego roku.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right