import_contacts

Biuletyn VAT

7/181 , kwiecień 2013

-

Biuletyn VAT

Spis treści

Spis treści-

AKTUALNOŚCI

-

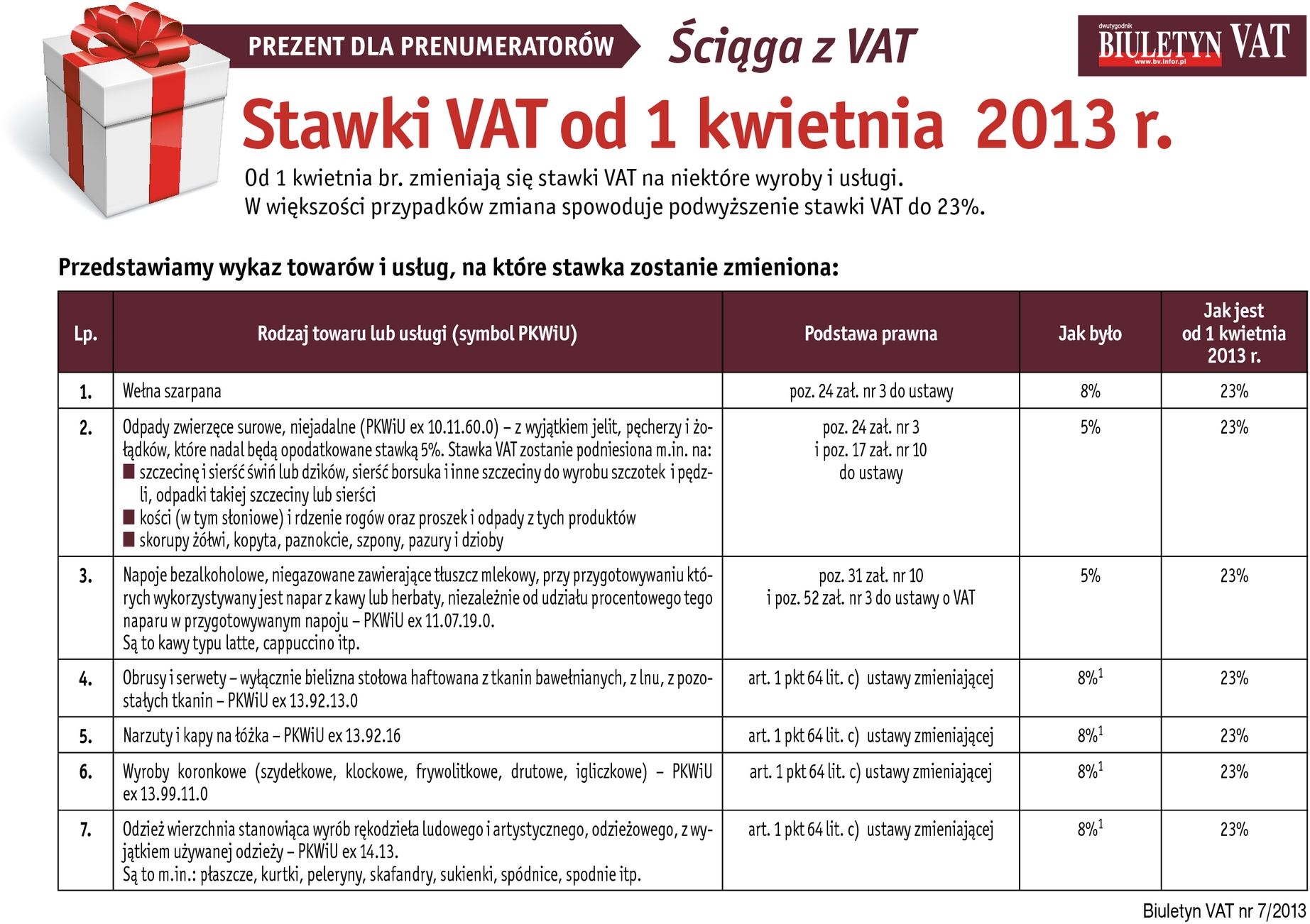

TEMAT NA ŻYCZENIE

- Czy od pierwszych należności leasingowych można odliczać VAT w całości aż do osiągnięcia limitu 6000 zł

- Czy odliczanie VAT według proporcji powoduje obniżenie limitu odliczenia dla samochodu osobowego

- Czy w przypadku każdej opłaty za leasing samochodu osobowego należy stosować limit odliczenia

- W jaki sposób leasingobiorca rozlicza VAT od użytkowanych samochodów

- Teleporadnia INFORLEX.PL - Eksperci radzą

- Czy od zakupu paliwa opłaconego kartą paliwową wydaną przez leasingodawcę można odliczać VAT, który wynika z faktury wystawionej przez firmę leasingową

- Czy można zrezygnować z odliczenia VAT przy wykupie samochodu osobowego od leasingodawcy, jeżeli pojazd będzie sprzedany po upływie pół roku

- Czy wykupienie samochodu osobowego, po zakończeniu umowy leasingu, z przeznaczeniem na sprzedaż daje prawo do pełnego odliczenia VAT

- Czy dokonanie cesji umowy leasingu powoduje obowiązek skorygowania odliczonego wcześniej VAT

- Czy po cesji umowy leasingu operacyjnego nowy leasingobiorca ma prawo do pełnego limitu w kwocie 6000 zł

- Czy można odliczać VAT od usługi ubezpieczenia leasingowanego auta

-

VAT

- Czy dłużnik może złożyć korektę deklaracji z tytułu ulgi na złe długi w trakcie kontroli urzędu skarbowego

- Kiedy powstaje obowiązek podatkowy z tytułu importu usługi transportowej

- Jaką stawką opodatkować usługi montowania i monitorowania systemów alarmowych

- Czy wykonywanie usług audytu wyłącza możliwość korzystania ze zwolnienia podmiotowego

- Jak na nowych zasadach korzystać z ulgi na złe długi w drodze korekty deklaracji VAT

- Jak udokumentować odsprzedaż kart podarunkowych

- Jak rozliczyć zakup ze środków obrotowych kart multisport dla pracowników

- Rodzaj przyznanych premii decyduje o sposobie rozliczenia VAT

- Kto rozlicza VAT z tytułu sprzedaży wraku samochodu

- Jak ustalić podstawę opodatkowania WNT, jeżeli unijny dostawca obciążył nabywcę zagranicznym VAT

- Jak postąpić w razie zagubienia towaru wysłanego wraz z fakturą do kontrahenta

-

-

Dodatek specjalny

Spis treści

Spis treści