Artykuł

Pełna treść interpretacji

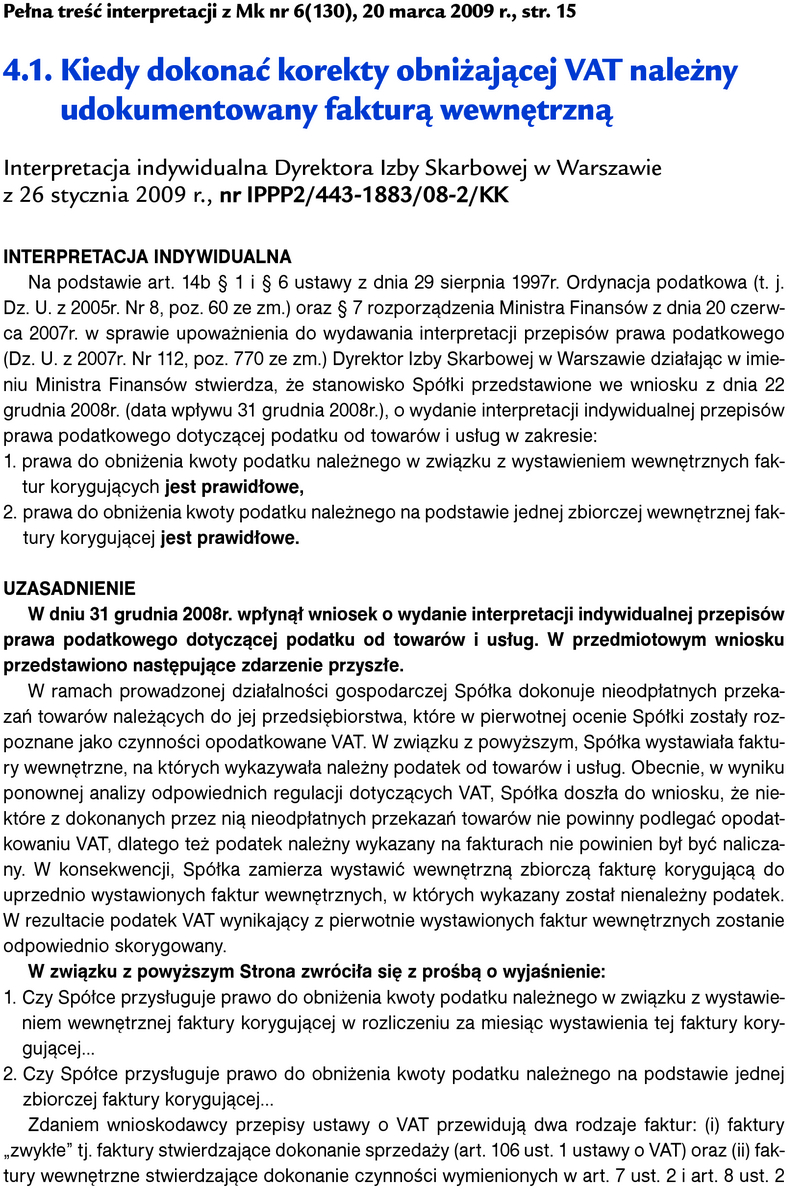

Kiedy dokonać korekty obniżającej VAT należny udokumentowany fakturą wewnętrzną

Interpretacja indywidualna Dyrektora Izby Skarbowej w Warszawie z 26 stycznia 2009 r., nr IPPP2/443-1883/08-2/KK

INTERPRETACJA INDYWIDUALNA

Na podstawie art. 14b § 1 i § 6 ustawy z dnia 29 sierpnia 1997r. Ordynacja podatkowa (t. j. Dz. U. z 2005r. Nr 8, poz. 60 ze zm.) oraz § 7 rozporządzenia Ministra Finansów z dnia 20 czerwca 2007r. w sprawie upoważnienia do wydawania interpretacji przepisów prawa podatkowego (Dz. U. z 2007r. Nr 112, poz. 770 ze zm.) Dyrektor Izby Skarbowej w Warszawie działając w imieniu Ministra Finansów stwierdza, że stanowisko Spółki przedstawione we wniosku z dnia 22 grudnia 2008r. (data wpływu 31 grudnia 2008r.), o wydanie interpretacji indywidualnej przepisów prawa podatkowego dotyczącej podatku od towarów i usług w zakresie:

1. prawa do obniżenia kwoty podatku należnego w związku z wystawieniem wewnętrznych faktur korygujących jest prawidłowe,

2. prawa do obniżenia kwoty podatku należnego na podstawie jednej zbiorczej wewnętrznej faktury korygującej jest prawidłowe.

UZASADNIENIE

W dniu 31 grudnia 2008r. wpłynął wniosek o wydanie interpretacji indywidualnej przepisów prawa podatkowego dotyczącej podatku od towarów i usług. W przedmiotowym wniosku przedstawiono następujące zdarzenie przyszłe.

W ramach prowadzonej działalności gospodarczej Spółka dokonuje nieodpłatnych przekazań towarów należących do jej przedsiębiorstwa, które w pierwotnej ocenie Spółki zostały rozpoznane jako czynności opodatkowane VAT. W związku z powyższym, Spółka wystawiała faktury wewnętrzne, na których wykazywała należny podatek od towarów i usług. Obecnie, w wyniku ponownej analizy odpowiednich regulacji dotyczących VAT, Spółka doszła do wniosku, że niektóre z dokonanych przez nią nieodpłatnych przekazań towarów nie powinny podlegać opodatkowaniu VAT, dlatego też podatek należny wykazany na fakturach nie powinien był być naliczany. W konsekwencji, Spółka zamierza wystawić wewnętrzną zbiorczą fakturę korygującą do uprzednio wystawionych faktur wewnętrznych, w których wykazany został nienależny podatek. W rezultacie podatek VAT wynikający z pierwotnie wystawionych faktur wewnętrznych zostanie odpowiednio skorygowany.

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right