Artykuł

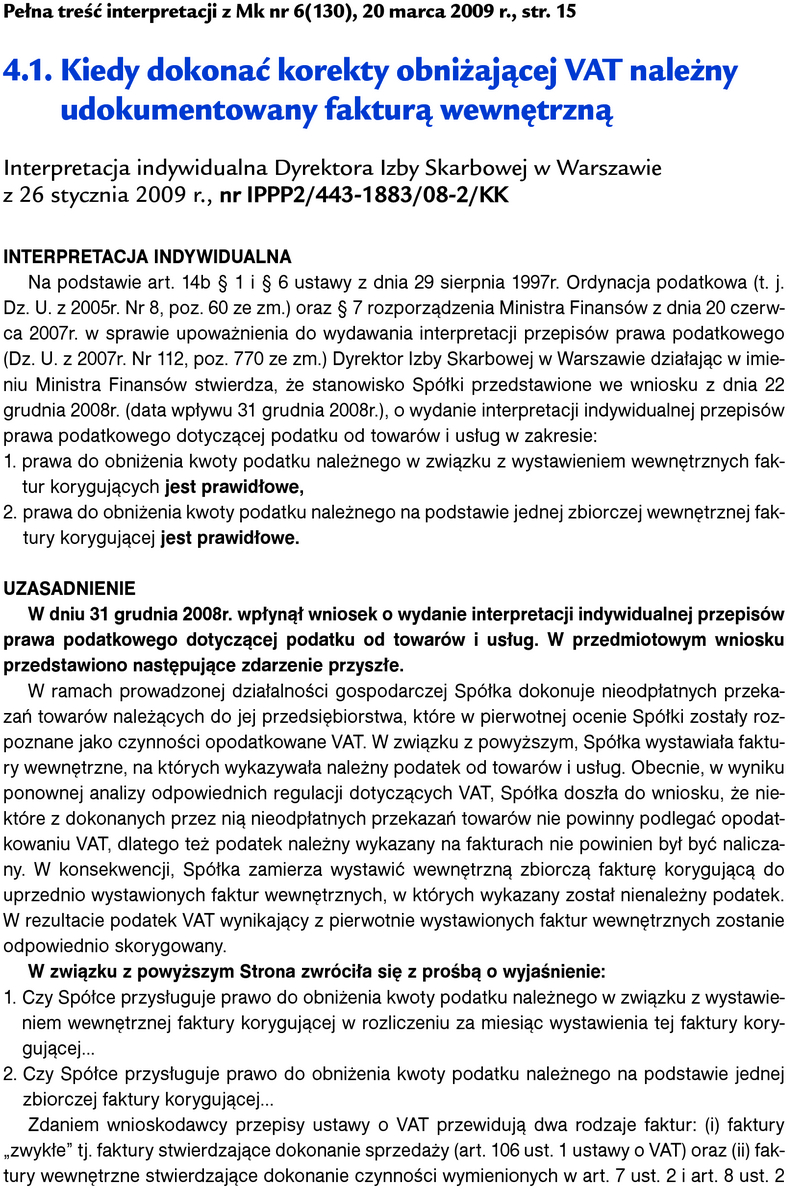

Pełna treść interpretacji

Ubezpieczenia OC i pakiety medyczne a koszty

Interpretacja indywidualna Dyrektora Izby Skarbowej w Warszawie z 29 stycznia 2009 r., nr IPPB5/423-124/08-6/AS.

INTERPRETACJA INDYWIDUALNA

Na podstawie art. 14b § 1 i § 6 ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (t.j. Dz.U. z 2005 r. Nr 8, poz. 60 ze zm.) oraz § 7 rozporządzenia Ministra Finansów z dnia 20 czerwca 2007 r. w sprawie upoważnienia do wydawania interpretacji przepisów prawa podatkowego (Dz.U. Nr 112, poz. 770) Dyrektor Izby Skarbowej w Warszawie, działając w imieniu Ministra Finansów stwierdza, że stanowisko Spółki, przedstawione we wniosku z dnia 20.10.2008 r. (data wpływu 23.10.2008 r.) oraz piśmie z dnia 13.01.2009 r. (data nadania 13.01.2009 r., data wpływu 16.01.2009 r.) i piśmie (data nadania 26.01.2009 r., data wpływu 27.01.2009 r.) uzupełniającymi braki formalne na wezwanie Nr IPPB2/415-1035/08-2/MG oraz Nr IPPB5/423-124/08-2/AS z dnia 05.01.2009 r. (data nadania 05.01.2009 r., data doręczenia 09.01.2009 r.) i na wezwanie Nr IPPB2/415-1035/08-4/MG oraz Nr IPPB5/423-124/08-4/AS z dnia 20.01.2009 r. (data nadania 20.01.2009 r.) o udzielenie pisemnej interpretacji przepisów prawa podatkowego, dotyczącej podatku dochodowego od osób prawnych:

● w zakresie sposobu zaliczenia do kosztów uzyskania przychodów kwoty składek opłacanych przez Spółkę z tytułu zawarcia Umowy Ubezpieczenia odpowiedzialności cywilnej Członków Zarządów i Rad Nadzorczych - jest nieprawidłowe,

● w zakresie możliwości zakwalifikowania do kosztów uzyskania przychodów wydatków Spółki poniesionych na zakup dodatkowych świadczeń medycznych (abonamentów medycznych) na rzecz pracowników - jest prawidłowe,

● w zakresie możliwości zakwalifikowania do kosztów uzyskania przychodów wydatków Spółki poniesionych na zakup świadczeń medycznych (abonamentów medycznych) dla członków zarządu Spółki (nie będących pracownikami Spółki) oraz wydatków na abonamenty medyczne w części przeznaczonej na korzystanie z opieki medycznej przez rodziny pracowników - .

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right

-

keyboard_arrow_right